风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位,我是财官。最近,市场上流传着一份神秘的“目标档案”。力源信息被贴上三个令人心跳加速的标签:“北向资金暴力加仓”、“机器人独角兽”、“液冷服务器龙头”。更诡异的是,它的客户名单读起来像是AI与硬件产业的“华山论剑”邀请函:寒武纪、新易盛、长电科技、英维克……

但财官的职业本能告诉我,越是光鲜的标签,越可能是精心布置的迷雾。

这家公司,究竟是一个被严重低估的科技枢纽,还是一个被过度包装的“三重身份”演员?

今天,就让我们化身财经特工,潜入这份财报的暗面,拨开迷雾,执行一次代号为“真相解码”的绝密任务。

第一重迷雾:北向的“闪电行动”

行动开始,我们先锁定最显眼的外部信号:北向资金(香港中央结算有限公司)加仓27%。

这绝非普通增持,而是一次“暴力”突袭。在国际资本流动的棋盘上,这步棋意味深长。

这些“聪明钱”嗅觉极其敏锐,它们的闪电入场,往往意味着嗅到了财报之外的趋势性机遇——可能是行业拐点,也可能是公司质变的前夜。

联想到公司布局的服务器、液冷服务器、数据中心业务,这正是当前全球科技竞赛的核心——“算力基建”与“AI耗能”难题的关键解方。

北向资金的动向,如同在平静湖面投下第一颗石子,涟漪之下,暗流开始涌动。

但特工准则第一条:永远不要相信表面动机。这笔热钱,究竟是看好其现实业绩,还是押注其未来的“故事”?我们需要更硬的证据。

第二重现场:核心数据的“无声证词”

真正的调查,必须回归最原始的“现场证据”——财务数据。让我们像鉴证科一样,提取关键样本。

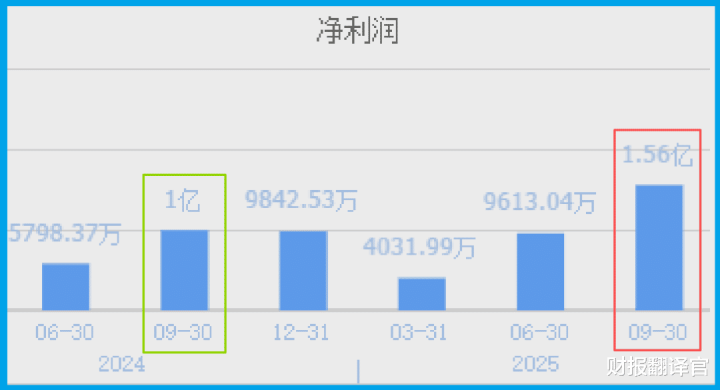

首要证据:盈利能力的“质变”。 最新报告期,公司实现归母净利润1.56亿元,同比飙升55.49%。

这个增幅不仅巨大,而且其绝对值已超过去年全年。这说明增长不是恢复性的,而是跨越式的,公司经营引擎正在换挡提速。

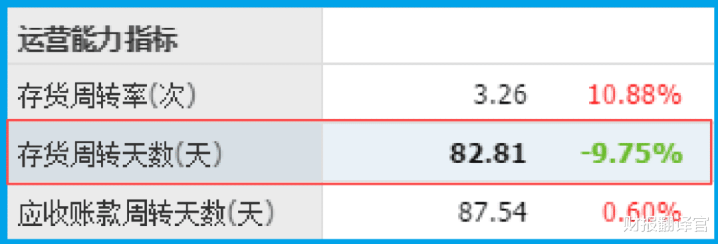

关键证据:运营效率的“加速器”。 公司的销售周期为82天。这意味着从采购到回款,资金循环一次不到三个月。

更重要的是,这个速度同比加快了9.75%。在生意场上,“快”就是最强的护城河之一,它证明公司的产品畅销,对上下游有较强的议价和管控能力。

核心证据:现金流的“生命体征”。 生意的本质是现金流。报告期内,公司销售商品收到的现金总额高达66.35亿元,同比增长14.68%。

这是一个庞大的基数上的持续增长,印证了其代理分销主业的规模与活跃度。

同时,收到客户的订单(合同负债)为1.92亿元,同比增长18.29%。订单是未来的粮食,这个增长预示着增长惯性仍在延续。

第三重身份:概念背后的“实体网络”

有了扎实的业绩打底,我们才能审慎评估那三个炫目的标签。它们究竟是空中楼阁,还是确有根基?

关于“机器人独角兽”:公司承认,目前向智元机器人仅提供“少量样品”,AI机器人领域销售额“还很小”。

这像是一份诚实的“自白书”。但它真正的价值在于“入口”和“布局”——公司计划推广MCU、功率、存储、传感器等一系列产品进入该领域。

这揭示其商业模式:不做机器人,而是做机器人产业的“军火商”和“粮草官”。其参股的云汉芯城,更是一个潜在的电子元器件供应链独角兽。

关于“液冷服务器龙头”:公司在服务器、液冷服务器确有业务,客户名单豪华。

在“东数西算”与“绿色算力”成为国策的今天,液冷技术是解决数据中心高耗能的关键。

公司身处这条高景气赛道,为其分销和技术服务业务提供了广阔舞台。

关于“AI领域布局多年”:从寒武纪(AI芯片)到光迅科技、新易盛(光模块),其客户群本身就是AI硬件产业链的缩影。这意味着它已深度嵌入AI算力建设的毛细血管网络。

至此,画像逐渐清晰:它并非横空出世的单一产品颠覆者,而是一个扎根于电子元器件分销的产业生态“连接器” 和技术“赋能者”。

它的增长,得益于站在了AI算力、机器人、先进服务器等一批高增长产业的交叉路口,为其提供不可或缺的零部件与解决方案。

风险预警:特工的“阴影笔记”

在勾勒其增长图景的同时,一个关键的财务结构细节不容忽视:截至报告期末,公司账面短期借款规模约为9.96亿元,而同期账户内的货币资金约为5.95亿元。

这同步放大了对资金链管理能力的考验。较高的短期债务水平会带来持续的利息支出压力,并且要求公司具备极强的经营活动现金流生成能力或再融资能力,以应对债务到期偿付。

若未来行业景气度下行、销售回款速度放缓或金融市场融资环境收紧,公司可能面临一定的短期流动性压力。

终局解码:财官的绝密结论

任务结束,真相浮出水面。这家公司展现的,并非一个孤胆英雄式的技术传奇,而是一部 “时代风口乘数效应” 的经典案例。

北向资金的暴力加仓,是对其“产业节点”价值的投票。净利润的飞跃与现金流的澎湃,验证了其传统主业的健康与强大。

而那些炙手可热的概念,并非虚构的故事,而是其利用现有渠道和能力,自然延伸出的、具有极强现实可能性的“新枝条”。

财官认为,它的核心投资逻辑不在于押注某一个“独角兽”产品能否成功,而在于审视其作为 “科技产业基础设施提供商” 的稳固性和成长性。

它赌的是AI产业化、算力国产化、机器人普及化的大趋势。只要这些浪潮奔涌,作为“卖水人”和“送水工”的角色,就能持续受益。

它提醒我们,在投资中,有时比起追逐那个最闪亮的“主角”,发现并陪伴那个为所有主角提供支持的“关键配角”,可能是一条更稳健、也更富洞察力的路径。因为,主角可能更替,但时代的基础设施建设,永不停歇。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

股票在线配资门户网提示:文章来自网络,不代表本站观点。